证券之星音问 上交所公开贵府知道,10月17日,北京海博念念创科技股份有限公司(简称“海博念念创”)上证据过,公司安妥刊行要求、上市要求和信息泄漏要求。公司拟登陆科创板鬼父全集,保荐机构为中泰证券。

情色电影上市委会议现场问询的主要问题有两点:

1.请刊行东谈主代表伙同公司研发插足、储能系统集成中枢期间造成及期骗见效、重要零部件外采等,诠释储能系统集成期间是否为行业通用庄重期间,相较可比公司期间先进性的具体体现。

2.请刊行东谈主代表:(1)伙同公司地点行业市集发展空间和竞争形态、在手订单以及主要竞争敌手的期间、资本、市集渠谈优舛错等,诠释公司是否存在计算事迹大幅波动的风险;(2)伙同公司钞票欠债率和计算步履现款流情况,诠释是否存在流动性风险,是否影响捏续计算才略,筹谋风险是否已充分泄漏。

从主生意务来看:

海博念念创是国内跨越的电化学储能系统管束决策与期间劳动提供商,专注于电化学储能系统的研发、坐褥、销售,为传统发电、新能源发电、智能电网、终局电力用户等“源-网-荷”全链条行业客户提供全系列储能系统居品,提供储能系妥洽站式合座管束决策。汇报期内,刊行东谈主亦为新能源工程机械和新能源汽车规模的客户提供能源电板系统居品。

从事迹来看:

海博念念创比年来事迹呈现爆发式增长,营收从2021年的8.38亿元增长至2023年的69.82亿元,年均复合增长率达到188.67%;净利润也杀青了指数级增长,从2021年的1529.47万元增至2023年的5.78亿元,三年间翻了37倍。2024年上半年,公司杀青营收36.87亿元,归母净利润2.82亿元,增速趋于沉静。

不外公司盈利才略比年来有所下滑,毛利率方面,2021年-2024年上半年,海博念念创毛利率分离为24.8%、23.05%、20%和19%,呈不断下滑趋势。公司默示,主要系国内储能系统市集价钱下行所致,但刊行东谈主的毛利率下落幅度低于国内市集储能系统价钱下落幅度。

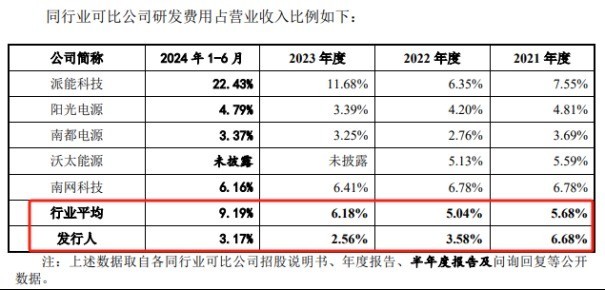

此外鬼父全集要留神的是,行为一家拟登录科创板的企业,海博念念创研发用度率逐年走低。2021年-2023年,海博念念创研发用度分离为0.56万元、0.94亿元和1.79亿元,占生意收入比重的6.68%、3.58%和2.56%,研发用度率越来越低,2024上半年回升至3.17%,但依旧远低于同业可比公司9.19%的平均值。

图片起首:海博念念创招股书上会稿

从召募资金用途来看:

海博念念创这次拟刊行4443.25万股,召募资金约7.83亿元,分离用于年产2GWh储能系统坐褥栽培名堂(2.99亿元)、储能系统研发及产业假名堂(1.64亿元)、数字智能化推行室栽培名堂(1.22亿元)、营销及售后劳动收罗栽培名堂(4691.48万元)、补充流动资金(1.5亿元)。

图片起首:海博念念创招股书上会稿

风险辅导方面,海博念念创在招股书中辅导:

第一,电化学储能系统居品价钱下落的风险。CNESA统计数据知道,储能系统行业含税中标均价从2023年1月的1.52元/Wh下落至2024年6月的0.74元/Wh。汇报期内,刊行东谈主电化学储能系统居品销售价钱分离为1.07元/Wh、1.16元/Wh、1.11元/Wh和0.81元/Wh,2023年以来也呈现下落趋势。

第二,客户持续度较高的风险。汇报期内,刊行东谈主上前五大客户的销售收入金额分离占当期刊行东谈主生意收入的比例分离为78.16%、83.70%、74.37%和58.43%。若异日与主要电力、储能筹谋客户的互助联系发生不利变化,或主要客户订单需求减少,将可能对刊行东谈主计算产生不利影响。

第三,关联交游的风险。汇报期内,刊行东谈主向关联方销售的金额分离为2.03亿元、8.04亿元、9.89亿元和1.27亿元,占生意收入的比例分离为24.22%、30.61%、14.16%和3.46%。若异日公司与关联方捏续加伟业务互助限制,则公司向关联方采购、关联方销售的交游金额存在进一步加多的可能性。

第四,计算事迹存在季节性波动风险。最近三年,刊行东谈主主生意务收入呈现一定的季节性特征,下半年收入占当期主生意务收入的比重分离为77.19%、66.85%以及57.58%,主要原因在于主生意务下流终局客户主要包括电网企业、电厂企业和筹谋配套企业,其具有严格的规划采购轨制,预算拘谨较强,储能系统行业合座装机限制下半年居多。

此外,公司还辅导了期间和居品迭代的风险、电芯采购单一供应商的风险、应收账款较大的风险、限制权风险、行业竞争风险等多项风险身分。